Sau gần 2 năm “sống chung” với đại dịch, ít ai có thể phủ nhận rằng, dịch bệnh đã góp phần thúc đẩy quá trình số hóa diễn ra mạnh mẽ hơn.

Các hình thức như làm việc tại nhà (work from home), cách ly bắt buộc hoặc tự nguyện, hạn chế tụ tập đông người hoặc giãn cách xã hội... đã tăng đáng kể sự phụ thuộc của chúng ta vào công nghệ số. Ngày càng có nhiều người hơn chuyển sang tiếp cận hình thức thương mại trực tuyến, sử dụng dịch vụ giao hàng tận nhà, mở rộng việc sử dụng các phương tiện truyền thông xã hội và các công cụ số để giao tiếp. Và dĩ nhiên, khi càng nhiều người, nhiều doanh nghiệp quen với việc điều hành và vận hành từ xa, thì quá trình số hóa càng được mong đợi nhiều hơn - kể cả khi Covid-19 đã được ngăn chặn.

Theo lộ trình bình thường, chúng ta rồi cũng sẽ đi đến điểm tới hạn đó, nhưng Covid-19 đã thúc đẩy tiến trình này diễn ra nhanh hơn một vài năm. Và điểm tới hạn có thể đã chạm ngưỡng.

Khi mà xu hướng chuyển đổi số đã chạm đến “điểm tới hạn” của nó, một câu hỏi được đặt ra cho các công ty bảo hiểm nhân thọ là: Cần đổi mới hay là sẽ bị bỏ lại phía sau?

Đối với Manulife Việt Nam, chúng tôi đã đầu tư mạnh vào công nghệ số từ năm 2017 và bắt đầu nhìn thấy những kết quả tích cực từ sự đầu tư này. Việc chuyển đổi số không chỉ giúp chúng tôi ứng phó với đại dịch, mà còn giúp chúng tôi thắt chặt mối quan hệ với khách hàng thông qua những giải pháp số hóa hiệu quả. Cách tiếp cận này đến từ tư duy không ngừng đổi mới và điều này bổ sung cho tầm nhìn đặt con người là trọng tâm của số hóa để phục vụ khách hàng, đội ngũ kinh doanh và nhân viên của chúng tôi.

Chuyển đổi số không phải là vấn đề mới. Trong lĩnh vực dịch vụ tài chính, từ những năm 1950 - 1960, chuyển đổi số đã xuất hiện thông qua sự ra đời của thẻ tín dụng. Dù vậy, những thay đổi trước đây thường tập trung vào việc cải thiện các quy trình hiện có. Những gì chúng ta đã thấy trong vài năm qua là sự ra đời của những cách thức hoạt động hoàn toàn mới - đó là sản sinh ra những ngành công nghiệp mới, những quy trình mới và những cách suy nghĩ mới.

Vào thời điểm bùng phát dịch đầu năm 2020, chuyển đổi số rõ ràng là một động lực cho sự tăng trưởng. Điều này thể hiện rõ thông qua công nghệ tài chính (Fintech), trí tuệ nhân tạo (AI), thương mại điện tử (e-Commerce), công nghệ bảo hiểm (Insurtech), công nghệ sức khỏe (Healthtech)... Những giải pháp công nghệ số này đã góp phần giảm thiểu ảnh hưởng của Covid-19. Các dịch vụ y tế cũng đã ứng dụng số hóa trong các đợt triển khai tiêm chủng Covid-19.

Việc tiếp tục áp dụng các công nghệ mới nổi như AI, tự động hóa và dữ liệu lớn (big data) được kỳ vọng sẽ đẩy nhanh hơn sự chuyển dịch của ngành bảo hiểm. Tuy nhiên, đôi khi các ứng dụng số hóa được áp dụng lại mang đến những kết quả không tối ưu. Việc số hóa các hoạt động của ngành bảo hiểm cần được cân nhắc một cách toàn diện, đặc biệt là những quy trình tác động trực tiếp đến khách hàng.

Trước đây, việc yêu cầu giải quyết quyền lợi bảo hiểm - cụ thể là đánh giá, xử lý và giải quyết - thường rất phức tạp, rườm rà và khó hiểu đối với khách hàng, trong khi khách hàng lại đang tìm kiếm sự an tâm và đơn giản. Vì vậy, có rất nhiều lý do để chúng tôi luôn cố gắng mang đến cho khách hàng một quy trình giải quyết quyền lợi bảo hiểm đơn giản, dễ hiểu hơn và cuối cùng là mang đến cuộc sống tốt hơn cho khách hàng.

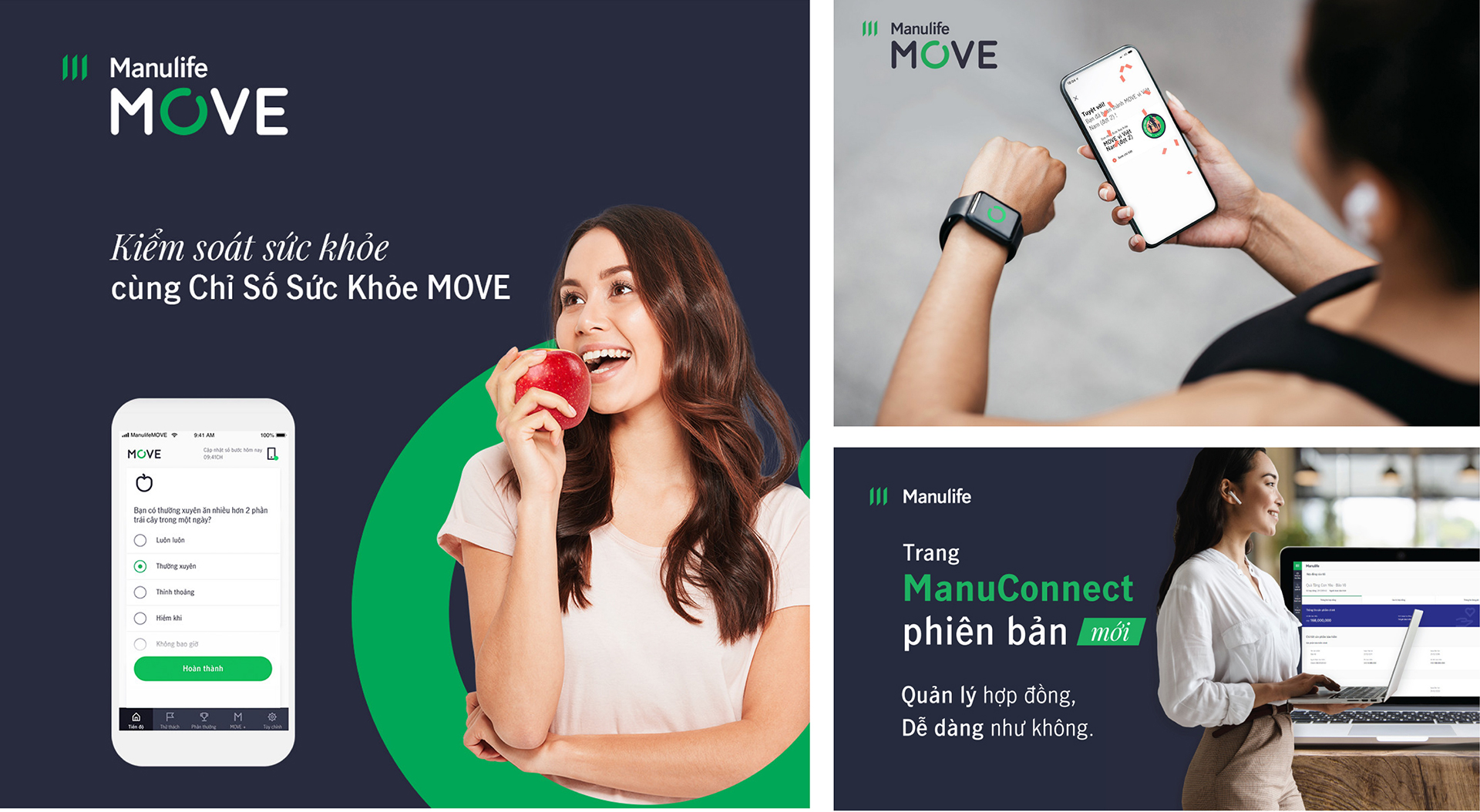

Theo quan điểm của chúng tôi, quy trình yêu cầu giải quyết quyền lợi bảo hiểm tự động trực tuyến bao gồm khả năng ứng dụng số hóa từ khâu gửi yêu cầu giải quyết quyền lợi cho đến xem xét và xử lý nội bộ cũng như khâu thanh toán cho khách hàng. Kể từ khi ra mắt các giải pháp số hóa này vào năm 2018, chúng tôi đã cải thiện đáng kể thời gian phản hồi đối với khách hàng sử dụng eClaims.

Tuy nhiên, các cơ hội số hóa không chỉ nằm ở việc xử lý các yêu cầu bồi thường, mà còn nằm nhiều khâu phục vụ khách hàng khác nhau. Trong suốt thời gian của một hợp đồng bảo hiểm, thông thường là 20 năm hoặc 30 năm, khách hàng có thể cần thêm người thụ hưởng, thay đổi địa chỉ, ngân hàng thanh toán... Mỗi tương tác này, dù đơn giản đến đâu đều là cơ hội để gắn kết và thắt chặt hơn nữa mối quan hệ với khách hàng.

Với tôi, giá trị mà một công ty bảo hiểm mang đến cho khách hàng và cũng là yếu tố giúp công ty bảo hiểm đó khác biệt, phải hơn cả khả năng bảo vệ tài chính. Trong thời đại số hóa này, đó là việc cung cấp cho khách hàng các giải pháp số hóa tiên tiến nhất. Điều này đặc biệt quan trọng ở Việt Nam, nơi mà nhu cầu về các dịch vụ internet đang tăng cao và khách hàng đang tìm kiếm các nền tảng an toàn, đơn giản, thuận tiện và nhanh chóng.

Nếu bạn nhìn vào bức tranh toàn cảnh hơn, những gì chúng tôi đang làm là đặt con người làm trọng tâm để phát triển số hóa, về cơ bản, điều này có nghĩa là tăng cường mối quan hệ giữa con người với các giải pháp số một cách hiệu quả. Nền tảng cho cách tiếp cận này là một tư duy đổi mới, điều đó có nghĩa là tự làm mới, thay đổi quy trình, thay vì chờ đợi sự tác động của các yếu tố bên ngoài.

Chúng tôi rất lạc quan về sự tăng trưởng của thị trường bảo hiểm nhân thọ tại Việt Nam. Dù mức độ thâm nhập bảo hiểm ở đây thuộc hàng thấp nhất trong khu vực, nhưng tiềm năng dài hạn của thị trường vẫn rất lớn, với tầng lớp trung lưu đang ngày một tăng, GDP tăng trưởng nhanh chóng và nhân khẩu học thuận lợi.

Chúng tôi cũng nhìn thấy những cơ hội lớn để giúp giải quyết các nhu cầu về sức khỏe, bảo vệ, tiết kiệm và đầu tư ngày càng tăng của người dân Việt Nam.

Có thể thấy rằng, đại dịch toàn cầu đang khiến người dân đánh giá cao giá trị của bảo hiểm, cũng như tầm quan trọng của việc thiết lập kế hoạch tài chính cho việc nghỉ hưu. Tôi tin rằng, tương lai của ngành bảo hiểm nhân thọ Việt Nam sẽ hướng tới việc cá nhân hóa trải nghiệm khách hàng, tập trung nhiều hơn vào cung cấp các giải pháp phục vụ nhu cầu bảo vệ sức khỏe và thể chất.

Cuối cùng, tôi đánh giá, hoạt động kinh doanh bảo hiểm nhân thọ ở Việt Nam đã chín muồi để thực hiện quá trình chuyển đổi và điều này cho thấy tiềm năng chinh phục được những thử thách lớn hơn, chẳng hạn như thu hẹp gánh nặng tài chính do những chi phí y tế phát sinh ngoài dự tính.

Chúng ta nên khai thác khả năng số hoá để cải thiện tỷ lệ tham gia bảo hiểm nhân thọ, cũng như nâng cao khả năng tiết kiệm của từng cá nhân.

Giờ đây, nhiệm vụ của chúng tôi là tiếp nhận những tư duy đổi mới và áp dụng vào văn hóa doanh nghiệp của ngành bảo hiểm nhân thọ nhằm khuyến khích mọi người cùng thay đổi và mang lại những thay đổi có ý nghĩa cho khách hàng.