Sáng thứ Bảy của một ngày đầu Hè năm nay, vợ chồng chị Đức Lan - một người bạn chung - gọi điện thông báo đã nhận được nhà và mời hai vợ chồng tôi tháng sau sang dự lễ nhập trạch. Nhà chung cư ngoại ô, không quá rộng, chỉ tầm 59 m2, nhưng được cái có 2 phòng ngủ, giá cũng vừa phải, khoảng 1,3 tỷ đồng.

Ra trường cách đây cả chục năm, lăn lộn qua đủ loại nhà trọ từ chùa Láng, sang Kim Giang, xuống Hà Đông rồi sang Hoàng Mai, đủ trăm lần nâng lên hạ xuống, anh chị mới dám quyết chuyện mua nhà sau khi tích cóp được khoảng 500 triệu đồng.

Vợ làm giáo viên, chồng làm kiến trúc sư, thu nhập không thấp, nhưng với cặp vợ chồng 2 bàn tay trắng từ quê ra, thuê nhà, nuôi 2 đưa con nhỏ, quả thực, dành dụm được số tiền ấy là một nỗ lực lớn.

Vì thế, khi nghe tin vợ chồng anh chị quyết mua căn hộ chung cư để hết cảnh "trọ" nhưng phải vay đến gần 800 triệu đồng, nhiều người, trong đó có tôi cũng cảm thấy ái ngại.

Bởi lẽ, tính ra, với lãi suất lên tới 10%/năm như hiện nay, mỗi tháng anh chị sẽ phải trả cả lãi lẫn gốc khoảng 16 - 17 triệu đồng cho ngân hàng, trong khi vẫn phải duy trì các chi phí tối thiểu cho gia đình hiện nay từ 12 - 15 triệu đồng. Đó là chưa kể, vị trí căn nhà của anh chị cách chỗ làm đến 10 - 12 cây số.

Nhưng rồi vợ chồng anh chị vẫn quyết, bởi lẽ suốt mấy năm vừa rồi, chỉ vì chuyện nhà cửa khiến vợ chồng phải đau đầu, thậm chí phát khóc khi gặp những chủ trọ oái oăm.

Để tiết kiệm chi tiêu, vợ chồng anh chị thuê những căn phòng cấp 4, lợp mái tôn. Hè đến, căn phòng nóng như lò xông hơi, nhưng điều hòa chưa bao giờ dám lắp, vì điện chủ trọ tính tới 4.000 đồng/số.

Chưa kể, mỗi lần chuyển chỗ trọ, hai vợ chồng lại lóc cóc chở xe máy từng chuyến đồ, leo bộ lên những chiếc cầu thang dốc đến nghẹt thở. Bẩn thỉu, hôi hám, đắt đỏ, lo ngại trộm cắp hoành hành…

Đó là những gì vợ chồng anh chị đã trải qua suốt một thời gian dài. Nhưng quan trọng nhất, đó không phải là nhà mình. Không thể chăm chút hay giữ gìn như mái ấm thực sự của mình.

Tất nhiên, vay một khoản lớn như vậy sẽ là một áp lực không nhỏ với gia đình, nhưng anh chị cho rằng: "Có nhà vẫn hơn, cứ vạ vật suốt đời, phải đi ở thuê rất mệt mỏi. Chưa kể, biết đâu mua nhà, đổi vận, công việc sẽ tốt đẹp hơn, thu nhập tốt hơn".

Chuyện đắn đo suy nghĩ về giấc mơ "an cư, lập nghiệp" của những người trẻ tuổi như vợ chồng anh chị Đức Lan không phải hiếm. “Không có nhà thì làm sao lấy vợ?”, “Không có nhà thì sao ổn định?”, “Sau này lấy nhau xong hai đứa định về ở trọ à?”, “Chưa có nhà sao dám đẻ thêm”… Toàn những băn khoăn sát sườn và rất phổ biến.

Qua những năm tháng đầu tiên ra trường, đến cái ngưỡng tuổi cập kê lấy chồng, lấy vợ, sinh con, áp lực cuộc sống biến con người thành những lao công chỉn chu đến từng "cen-ti-mét".

Thay vì những giấc mơ hoài bão du lịch, phượt, khám phá, trải nghiệm, những người trẻ như vợ chồng anh chị Đức Lan quay cuồng với câu chuyện kiếm kế sinh nhai, làm mọi việc có thể, sáng sớm, đêm muộn, cuối tuần để có được những đồng tiền tiết kiệm, mong muốn có một tổ ấm hạnh phúc.

Thế nhưng, không phải ai cũng với tới được quyết tâm "mua nhà" khi còn trẻ như vợ chồng anh chị Đức Lan, bởi khoản tiền trong bụng những "con lợn đất" của đa số các cặp vợ chồng trẻ hiện nay xem ra vẫn vô cùng "leo lét" so với những ô cửa sáng đèn từ những căn hộ hai bên đường mà đôi khi chỉ dám liếc nhìn mỗi buổi chiều tối trở về phòng trọ.

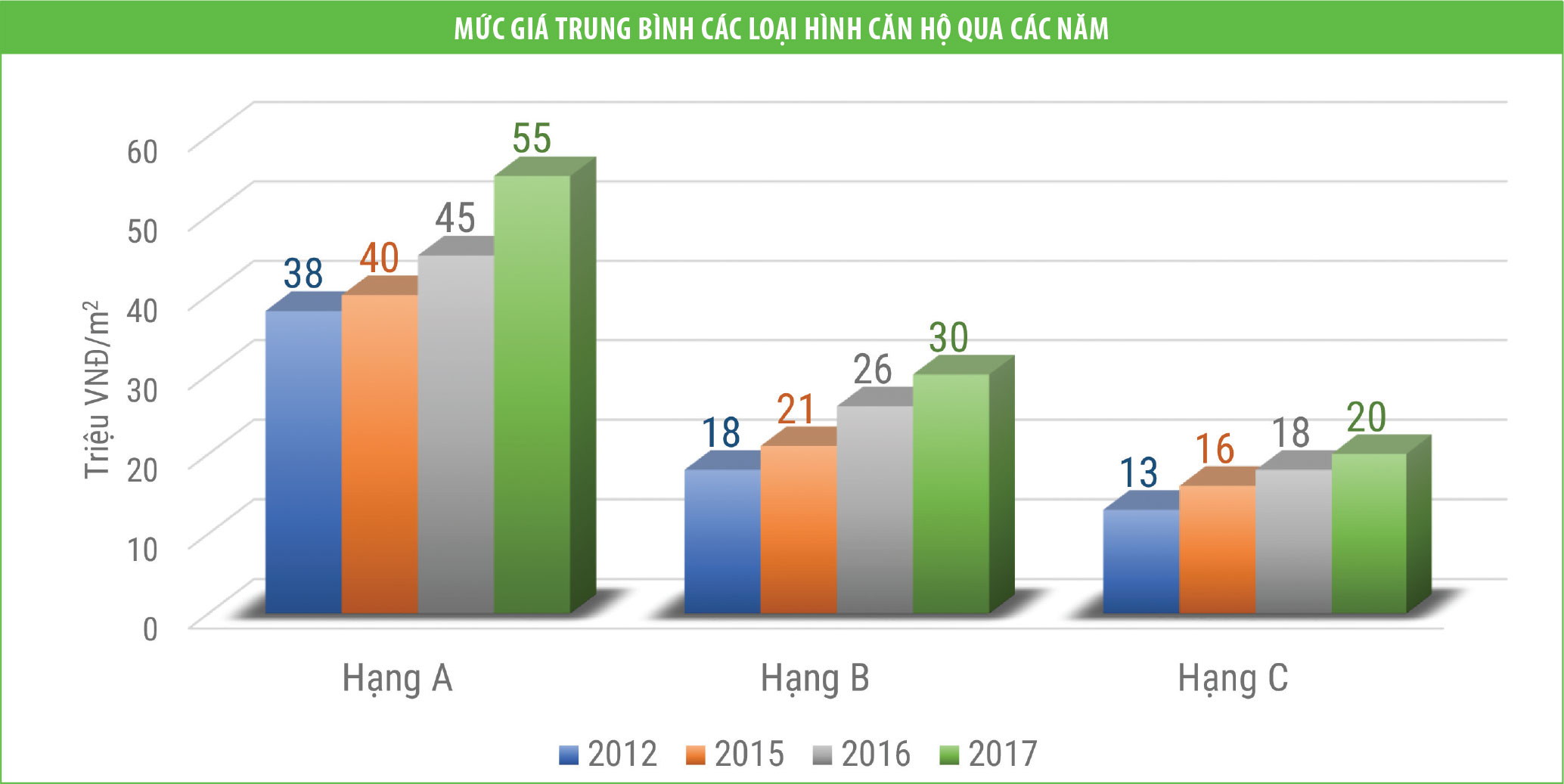

Cách đây vài năm, khi thị trường có dấu hiệu hồi phục, thị trường bất động sản Hà Nội xuất hiện hàng loạt dự án chung cư giá rẻ của Tập đoàn Mường Thanh, Phúc Hà, Geleximco…, với giá bán khoảng 12 - 14 triệu đồng/m2, tức dưới 1 tỷ đồng/căn.

Trong khi đó, người mua được vay vốn hỗ trợ đến 50%, thậm chí 70 - 80% giá trị căn hộ, nên hầu như các dự án mở bán trong giai đoạn này đều được bán hết chỉ trong một thời gian ngắn. Tuy nhiên, ghi nhận thực tế hiện nay, mức giá trên đã hầu như không tồn tại ở khu vực các quận thuộc Hà Nội.

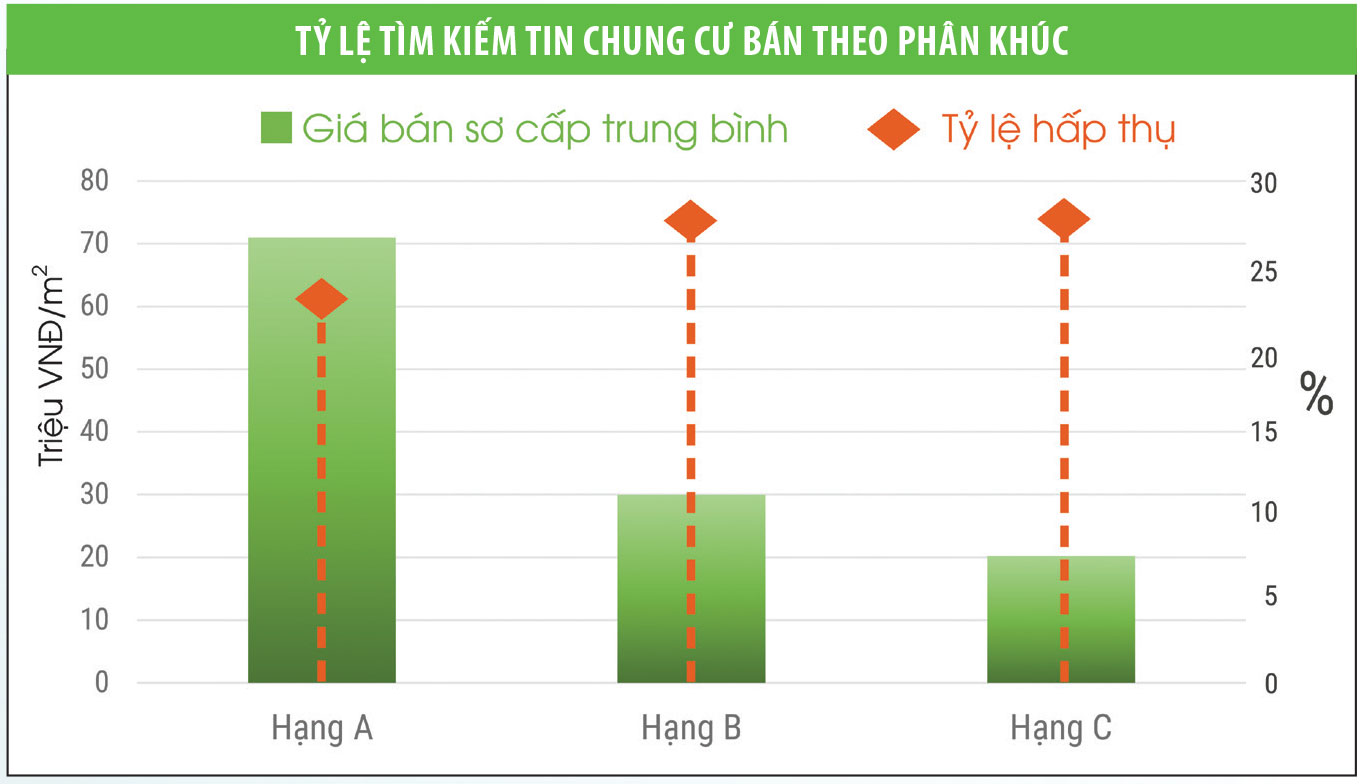

Số liệu từ báo cáo của Hội Môi giới bất động sản Việt Nam cho thấy, trong tổng lượng cung tại các dự án chung cư, nguồn cung căn hộ có giá bình dân đã chiếm tỷ trọng lên đến gần 60%.

Tuy nhiên, báo cáo cũng cho biết, hiện nay mức giá của chung cư được coi là bình dân cũng ở mức 16 - 17 triệu đồng/m2.

Chưa kể, theo ghi nhận trực tiếp của phóng viên Đầu tư Bất động sản từ một số dự án đang mở bán, giá đó vẫn chủ yếu là bàn giao thô.

Và vì vậy, để có thể về ở được như ý muốn, với một căn hộ diện tích tối thiểu khoảng 50 m2 như hiện nay cũng mất ít nhất từ 2,5 - 3 triệu đồng/m2 chi phí hoàn chỉnh nội thất và trang thiết bị sinh hoạt. Còn lại, đa phần các dự án chung cư chào bán mới hiện tại ở Hà Nội có mức giá tối thiểu từ 21 triệu đồng/m2 trở lên.

Tại khu vực Hoài Đức, Thanh Trì, Nam Từ Liêm, Bắc Từ Liêm, Long Biên hiện nay cũng có những dự án nhà ở thu nhập thấp mới được công bố chào bán ở mức 15 - 16 triệu đồng/m2.

Tuy nhiên, dù quảng cáo có vị trí tại Hà Nội, nhưng thực chất các dự án này đều nằm rất xa trung tâm, thiếu thốn các tiện ích về trường học, siêu thị mini, bệnh viện cùng với hạ tầng giao thông đi lại khó khăn, nên hầu như không ai muốn về đó sinh sống.

Thay vào đó, số đông người trẻ chấp nhận chịu cảnh sinh sống trong các căn hộ đi thuê tạm bợ, chật chội, thiếu an ninh.

Mặc dù với những gia đình có trẻ nhỏ, họ biết rằng điều này ảnh hưởng trực tiếp đến sự phát triển toàn diện của trẻ, trẻ thường mắc các bệnh hô hấp, hay ốm vặt, nhút nhát do môi trường sống không đảm bảo, thiếu không gian để trẻ khám phá và tham gia các hoạt động cộng đồng, nhưng vẫn phải chấp nhận sống vì cuộc sống dài hạn.

Báo cáo công bố từ năm 2017 của HSBC cho thấy, nhu cầu sở hữu nhà ở tại Việt Nam đang tăng cao do đất nước đang trong giai đoạn “dân số vàng” và tốc độ đô thị hóa diễn ra mạnh mẽ. Hiện gần 1/3 dân số (32,8%) đang ở độ tuổi 25 - 45.

Chỉ tính riêng Hà Nội, báo cáo tổng kết 10 năm thực hiện Nghị quyết của Quốc hội khóa XII về điều chỉnh địa giới hành chính TP. Hà Nội (2008 - 2017) cho biết, trong 10 năm vừa qua, đã có thêm hơn 1,5 triệu người về thủ đô sinh sống, học tập và làm việc, tương đương khoảng 150.000 người mỗi năm.

Trong số đó, theo một báo cáo không chính thức gần đây, tại Hà Nội mỗi năm có xấp xỉ 50.000 - 60.000 cặp vợ chồng trẻ mới kết hôn, với tầm tuổi dưới 35, kéo theo nhu cầu cao về nhà ở.

Tuy nhiên, thực tế cho thấy, chỉ một tỷ lệ nhỏ trong số đó thừa nhận đủ khả năng về tài chính cũng như có kế hoạch tích lũy tài chính hợp lý có thể đáp ứng để mua được nhà.

Còn lại, khoảng 50% thừa nhận dám mua nhưng phải chịu áp lực do chi trả vượt ngân sách dự tính. Phần còn lại thì không thể mua được vì giá nhà hiện nay vượt ngân sách dự tính quá nhiều.

Theo ông Dương Đức Hiển, Giám đốc Kinh doanh nhà ở Savills Hà Nội, có một lượng lớn thế hệ trẻ được thừa kế bất động sản nhà ở từ thế hệ trước hoặc được hỗ trợ đáng kể khi mua nhà.

Còn nếu xét thời điểm hiện tại, nếu không có sự giúp đỡ của gia đình, việc sở hữu nhà ở đối với những khách hàng dưới 35 tuổi là khá khó khăn.

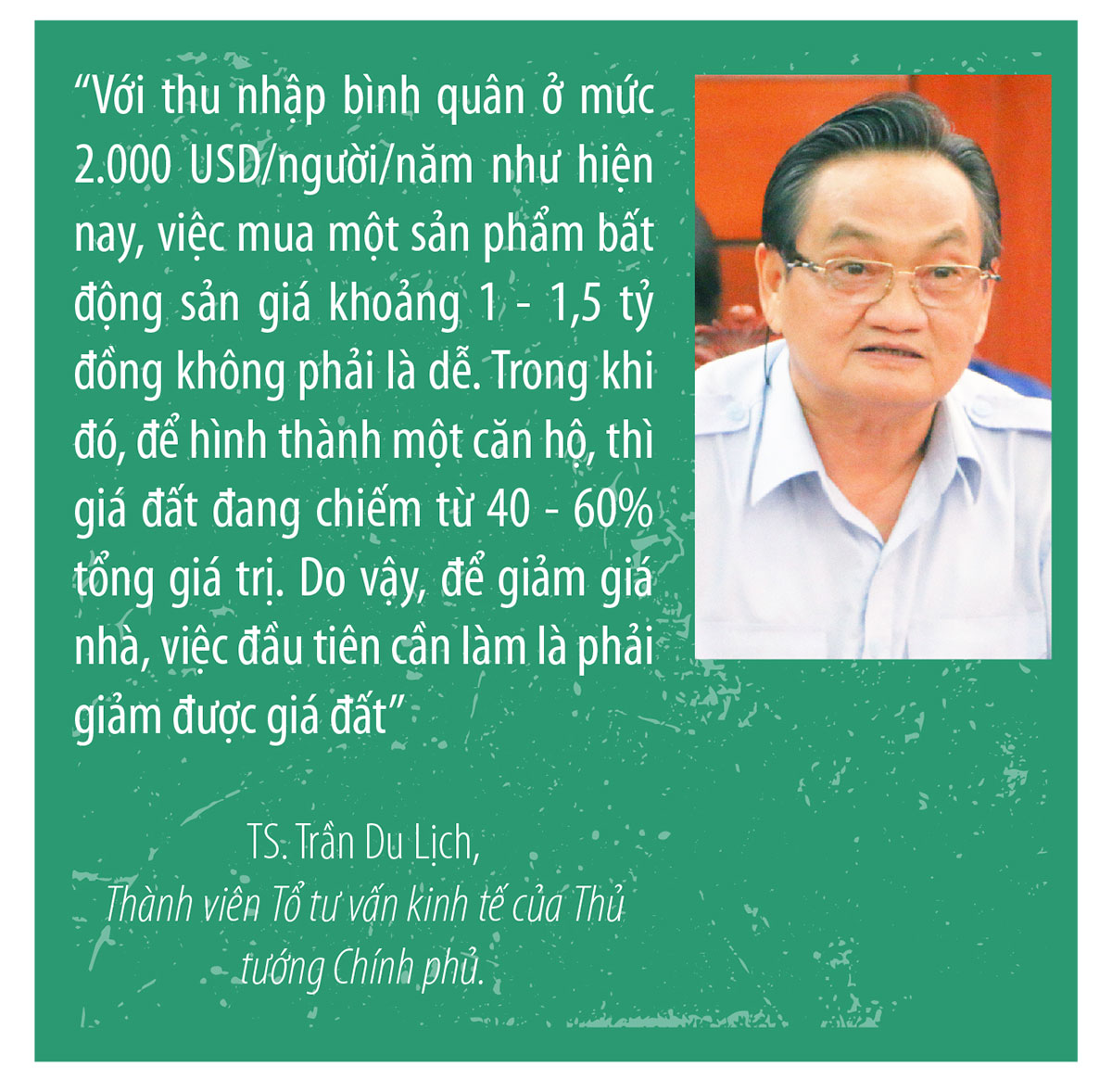

Đồng quan điểm, theo TS. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, người trẻ có thu nhập trung bình hiện rất khó mua nhà, khi giá bán phụ thuộc rất lớn vào vị trí của dự án.

Với những khu đất đắc địa, vị trí đẹp thì không thể phát triển căn hộ bình dân.

Bên cạnh đó, các chủ đầu tư hiện chủ yếu phát triển phân khúc tầm trung, hướng đến phân khúc người dùng có thu nhập trên 30 triệu đồng/tháng.

Cũng theo ông Hiếu, việc ngân hàng siết tín dụng khi nâng hệ số rủi ro trong hoạt động cấp tín dụng bất động sản từ 200% lên 250% nhằm hạn chế mức độ tập trung tín dụng đối với lĩnh vực bất động sản, xây dựng, cũng gây khó khăn cho người có nhu cầu mua nhà ở.

Những động thái trên đã khiến cho nhiều ngân hàng thương mại bắt đầu "siết" nguồn tín dụng địa ốc thông qua việc đưa ra các điều kiện vay vốn ưu đãi khắt khe hơn cũng như tăng dần lãi suất cho vay.

Theo tìm hiểu của phóng viên Báo Đầu tư Bất động sản, nếu như trước đây, mức lãi suất cho vay mua nhà, đất tại các ngân hàng thường dao động ở mức 8 - 9%/năm, thì nay đã tăng lên khoảng 11 - 12%/năm.

Trong trường hợp khách hàng vay dài hạn, lãi suất còn có thể dao động quanh mức 12,5%/năm. Không chỉ tăng lãi suất cho vay, nhiều ngân hàng cũng đã "siết" chặt hơn trong việc thẩm định giá tài sản bảo đảm.

Cụ thể, trước đây, khách hàng có nhu cầu mua căn hộ, có thể dùng chính căn hộ của mình để cầm cố và ngân hàng có thể cho vay đến 70% giá trị hợp đồng, thì hiện nay, một số ngân hàng chỉ đồng ý cho vay tối đa 50% giá trị.

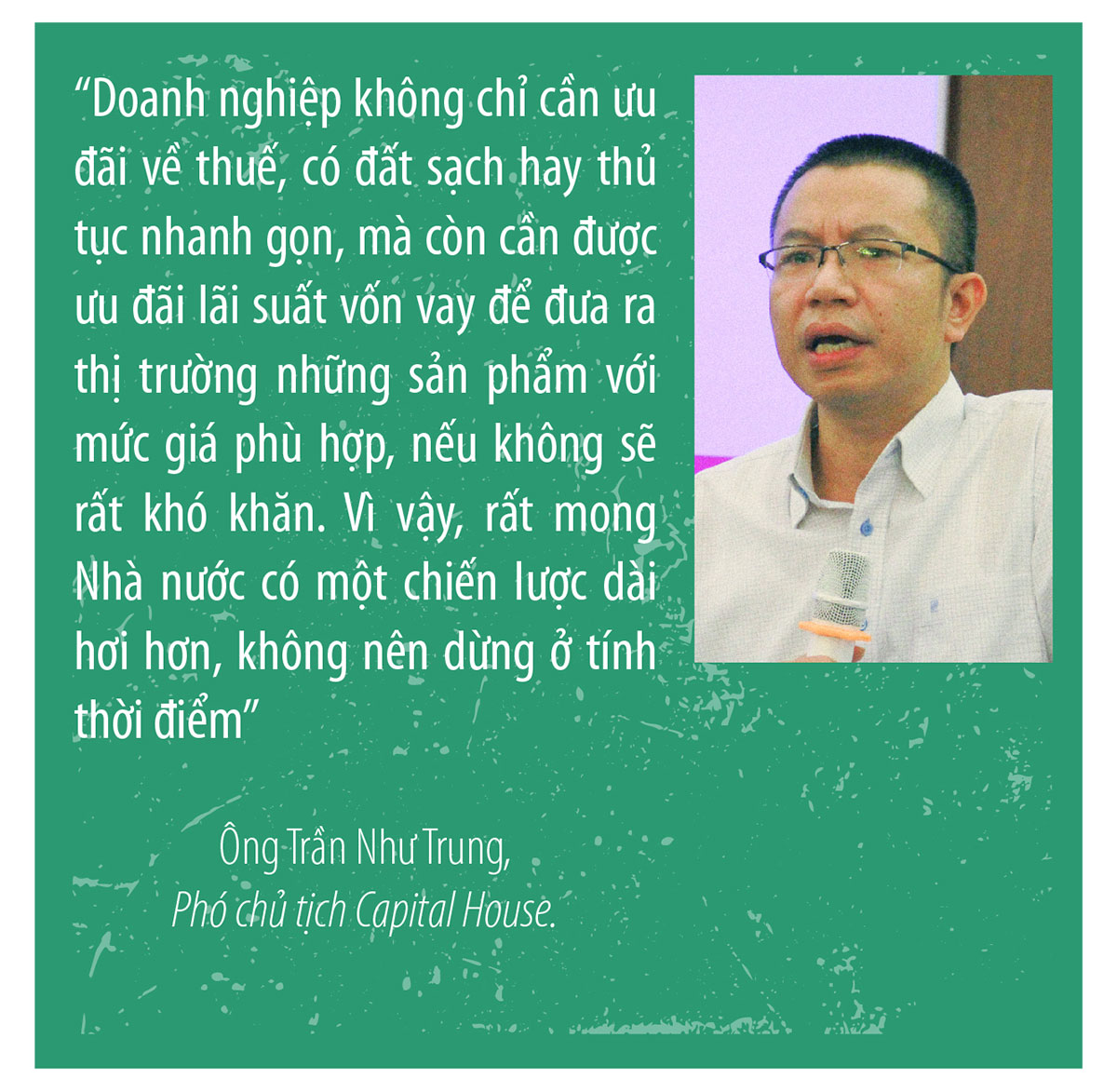

Ở một góc nhìn khác, theo lãnh đạo một doanh nghiệp bất động sản có trụ sở trên đường Tố Hữu, Hà Đông, nhóm tuổi dưới 35 là một trong những nhóm khách hàng trọng yếu về nhu cầu nhà ở thực.

Rất nhiều doanh nghiệp cũng muốn hướng tới nhóm khách hàng tiềm năng này. Tuy nhiên, không dễ để có thể làm được những dự án vừa tầm tiền với đối tượng này mà không mâu thuẫn với lợi ích kinh doanh mà chủ doanh nghiệp muốn hướng tới.

Bởi lẽ, dù có nhưng không nhiều ngân hàng hiện nay có những cơ chế vay ưu đãi đặc biệt để khuyến khích họ phát triển các dự án nhà ở thương mại vừa túi tiền, phù hợp với cho nhóm đối tượng tích lũy tài chính ít như đối tượng người trẻ tuổi.

Luôn có barem nhất định, và vì thế, cách làm duy nhất chỉ có ở mức tương đối, tùy theo tình hình thị trường, có nghĩa là giá rẻ thì có thể chất lượng không được đảm bảo như mong muốn.

"Làm như vậy rất dễ bị tẩy chay trên thị trường, nên doanh nghiệp thường sẽ chi thêm tiền để đảm bảo chất lượng, và giá sẽ phải cao, không phù hợp và đa số đối tượng khách hàng này. Điều này có nghĩa giải bài toán thế hệ trẻ sống ở đâu chỉ còn cách giảm diện tích đa số căn hộ trong dự án xuống mức 40 - 50m2/căn, nhưng việc này không dễ qua cửa cơ quan chức năng vì áp lực hạ tầng", vị lãnh đạo phân bua.